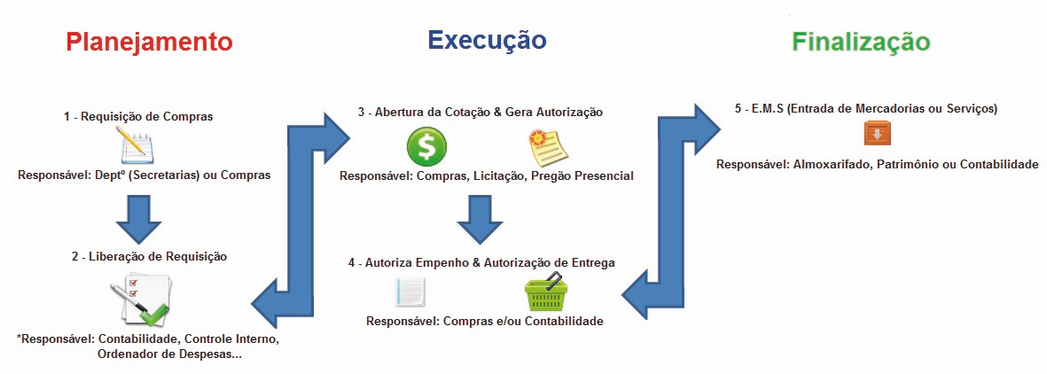

Fluxo da Despesa |

|

Fluxo da Despesa |

|

Despesa Orçamentária é aquela que depende de autorização legislativa para ser realizada e que não pode ser efetivada sem a existência de um crédito orçamentário.

Classificam-se em categorias econômicas, também chamadas de natureza da despesa e tem como objetivo responder à sociedade (lei 131/2009) o que será adquirido e qual o efeito econômico do gasto público. Dividem-se, segundo a lei 4.320/64, art. 12, conforme o esquema abaixo:

Despesas correntes:

Despesas de custeio: destinadas à manutenção dos serviços criados anteriormente à Lei Orçamentária Anual (LOA), e correspondem entre outros gastos, os com pessoal, material de consumo, serviços de terceiros e gastos com obras de conservação e adaptação de bens imóveis;

Despesas de capital:

Despesas de investimentos: despesas necessárias ao planejamento e execução de obras, aquisição de instalações, equipamentos e material permanente, constituição ou aumento do capital do Estado que não sejam de caráter comercial ou financeiro, incluindo-se as aquisições de imóveis considerados necessários à execução de tais obras;

.

*Fluxo proposto da execução da despesa